从一家仅凭顶级论文创业的实验室公司,到成功登陆港交所的“全球AI硅光芯片第一股”,沈亦晨带领曦智科技走过的九年,正是光计算从理论走向商业的缩影。他的策略并非一蹴而就,而是一场精密的“多维棋局”。

要理解他如何推动光计算商用落地,我们需要从战略决策、技术演进、生态构建三个关键维度来拆解。

从战略决策的视角来看,沈亦晨走了一条“先易后难,以战养战”的务实路径

2017年,沈亦晨在《自然·光子学》发表封面论文,理论上验证了光计算的可行性。但创业之初,他面临一个根本性选择:是直接攻坚终极目标——光计算芯片,还是先解决一个更紧迫、更成熟的现实问题?

他选择了后者。 2022年,曦智科技将战略重心转向了光互连业务。这个决策背后有清晰的商业逻辑:当时国内AI算力需求爆发,但单芯片算力不足,必须将大量芯片连接成集群,这导致了严重的“内存墙”和“功耗墙”瓶颈。

光互连技术恰好能破解这个难题,且技术成熟度远高于光计算,能更快实现商业化。

从结果看,这一步棋至关重要。光互连业务迅速成为公司的“现金牛”:2025年,该业务贡献了公司总收入的80%,并在中国独立Scale-up光互连市场占据了88.3% 的市场份额。这笔稳定的现金流,为需要长期投入、风险更高的光计算研发提供了持续的“输血”能力。

一位行业分析师指出,这种“光互连-光计算”两步走策略,是技术创业者应对商用落地挑战的典型路径,有效降低了技术商业化的风险[来自研究摘要]。

转向技术演进的视角,这是一场从实验室到产线的“马拉松式”攻坚

光计算的魅力在于其物理优势:光子不发热,传输几乎没有损耗。沈亦晨团队的核心技术——光子矩阵计算(oMAC),理论上能在特定的大规模矩阵运算(如AI训练中的核心计算)中实现指数级的速度提升。

然而,从论文到产品,每一步都充满挑战。曦智科技的技术迭代路径清晰可见:

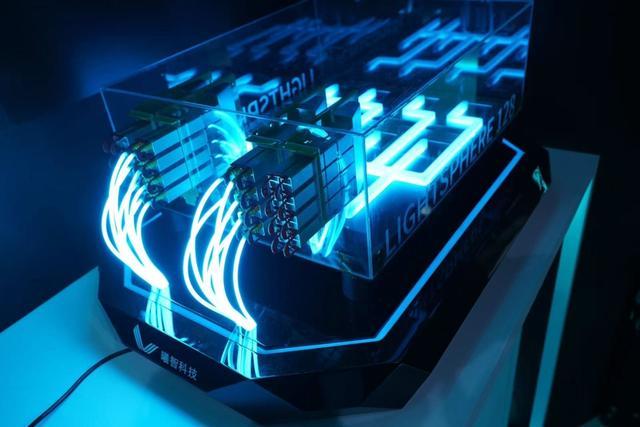

2019年:发布首款光子芯片原型板卡“彗星”,验证工程可行性。

2021年:推出PACE处理器,在特定算法上展现出比当时高端GPU快数百倍的计算速度。

2025年:发布第二代产品“曦智天枢”(PACE 2),光子矩阵规模达到128x128,等效光算力为上一代的4倍。

性能数据确实诱人:在AI大模型训练场景下,其光电混合架构可实现单位算力能耗降低超50%,传输延迟降低90%以上。但沈亦晨本人也坦言,最初低估了工程落地的难度,“以我们当时的工程能力,要做出一款全新的光电一体化、垂直合封芯片,难度非常高”。

挑战集中在光电封装精度、硅光器件量产良率,以及整个光计算软件栈和开发者生态的匮乏上。

从生态构建的视角来看,沈亦晨选择了“开放中立”,与巨头错位竞争

在由英伟达、华为等巨头主导的算力生态中,一家创业公司如何突围?曦智科技的答案是:不做封闭体系的挑战者,而做全行业可复用的“基础设施提供商”。

这与华为、英伟达的路径形成鲜明对比。后者的光互连技术深度内嵌于自身的全栈体系,而曦智科技则强调开放合作,其光互连产品已与多家一线GPU公司适配。

这种“中立性”使其能够服务更广泛的客户群,截至2025年底已累计服务44家客户,并与GPU及服务器厂商签署了超15项设计导入合作。

为了构建护城河,曦智科技在产业链协同上深入布局:

资本协同:引入阿里巴巴、中国移动、腾讯等产业资本,通过投资纽带深化合作。

研发协同:联合上海交通大学、中际旭创等,提前布局CPO、OCS等前沿技术所需的上游工艺。

标准与专利:累计参与制定13项行业标准,拥有428项专利,其中超50%同时服务于光互连与光计算业务,构建了技术复用壁垒。

综合判断:一场务实的“持久战”,远未到终局

通过这三个维度的拆解,沈亦晨推动光计算商用的核心逻辑变得清晰:以光互连的“确定性现在”,滋养光计算的“颠覆性未来”。这是一条极为务实的路径,它让公司在2025年实现了光计算业务收入同比增长579%,并交付了首个光计算集群订单,证明了从单卡到集群的商业化能力。

然而,这场“追光”之旅远未结束。从整合视角看,曦智科技的成功在于其战略定力与生态卡位,但挑战同样巨大:

商业化规模:光计算业务收入基数仍小,2025年仅占公司总收入的20.8%,需要跨越从“有用”到“大规模用”的鸿沟。

工程与成本:正如沈亦晨所言,工程复杂度和成本控制是当前最大挑战,尤其是在使用全国产供应链的背景下。

生态成熟度:光计算专用的编译器、算子库等软件生态仍处于早期,需要与整个AI产业共同成长。

因此,沈亦晨的故事并非一个简单的技术胜利叙事,而是一个关于如何在正确的时间做正确的事,并用商业的可持续性为技术突破赢得时间的经典案例。

光计算能否最终成为算力主流,不仅取决于曦智科技的技术迭代速度,更取决于整个AI产业对算力效率的极致追求,何时能超越对现有成熟生态的路径依赖。这场“光”与“电”的竞赛,刚刚进入中场。

一鼎盈配资提示:文章来自网络,不代表本站观点。